11.2. Структура авансованого капіталу. Витрати виробництва, їхня сутність та класифікація.

Авансований промисловий капітал вкладається у засоби виробництва і робочу силу.

Робоча сила (особистий фактор виробництва)-це здатність людини до найманої праці, сукупність її фізичних та розумових здібностей.

Рівень розвитку робочої сили за сучасних умов зазнає докорінних змін під впливом науково-технічної революції. Зростає значення розумових здібностей, творчих і духовних зусиль працівників в організації та управлінні виробництвом, підвищуються вимоги до рівня їхньої освітньої та кваліфікаційної підготовки. Якість і рівень розвитку робочої сили визначається величиною інвестицій у людський капітал.

Засоби виробництва (речові фактори виробництва) включають:

- предмети праці - об'єкти цілеспрямованої діяльності людини, що є матеріальною основою створюваного продукту (природні речовини у первісному або частково обробленому стані);

- засоби праці - річ або комплекс речей, якими людина діє на предмети праці (машини, інструменти, обладнання, транспортні засоби тощо).

Засоби та предмети праці становлять матеріально-речову основу промислового капіталу, яка безперервно вдосконалюється з розвитком науково-технічного прогресу. Сучасний етап еволюції засобів виробництва пов'язаний з широкою автоматизацією виробництва, комп'ютеризацією праці, застосуванням принципово нових предметів праці з наперед заданими властивостями (полімерів, кераміки, напівпровідникових та надчистих матеріалів), інформаційних технологій та біотехнологій, принципово нових видів енергії тощо.

Витрати виробництва є формою руху авансованого промислового капіталу.

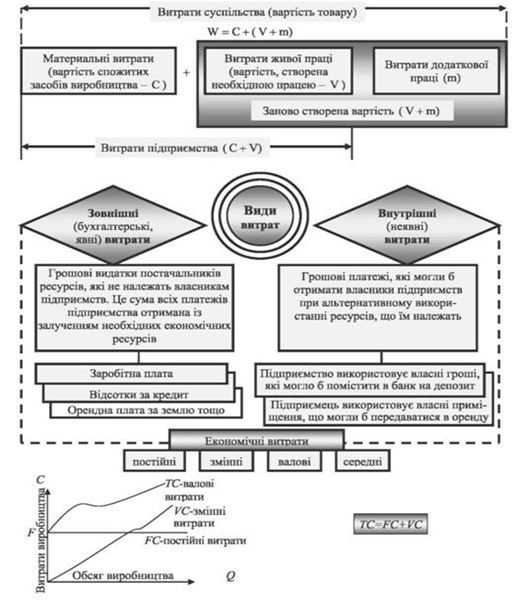

Витрати виробництва - вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

У зв'язку з цим дійсні витрати поділяються на зовнішні та внутрішні.

Зовнішні (явні, або експліцитні) витрати - витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні, або імпліцитні) витрати - витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів. Сучасна економічна наука зараховує до внутрішніх витрат нормальний прибуток - мінімальну плату, необхідну для продовження діяльності підприємця в певній сфері бізнесу.

Витрати виробництва

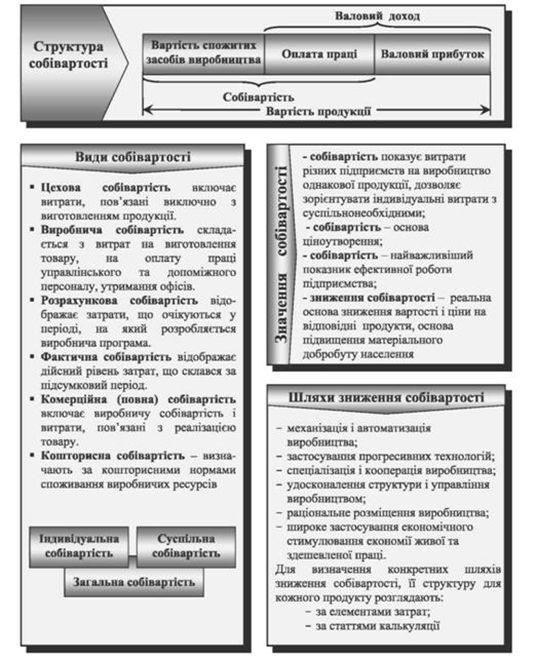

Собівартість продукції

Витрати підприємства на виготовлення товару в грошовій формі (витрати на предмети і засоби праці, а також на заробітну плату) називаються собівартістю продукції

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють:

- витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

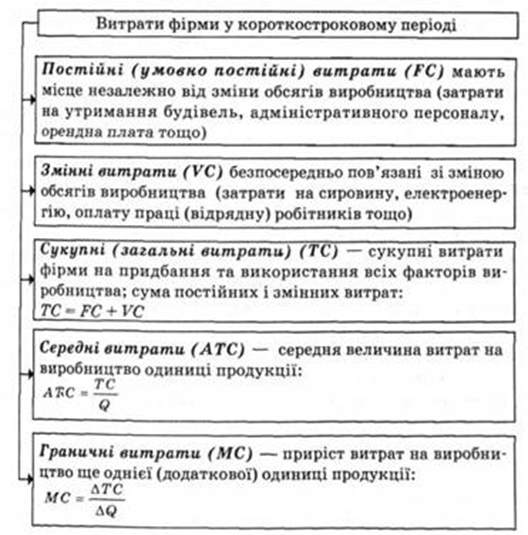

- витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні.

Структура витрат фірми в короткостроковому періоді

Зміст вищезазначених видів витрат:

- зовнішні витрати — грошові виплати постачальникам факторів виробництва і проміжних виробів (зарплати виробників, купівля верстатів, обладнання, транспортних засобів, комунальні платежі, оплата послуг банків, страхових компаній, купівля сировини, напівфабрикатів, комплектуючих тощо);

- внутрішні витрати — витрати, обумовлені використанням власних ресурсів підприємства;

- постійні витрати — витрати, величина яких не змінюється залежно від обсягів виробництва;

- загальні (валові) витрати — сумарні постійні та змінні витрати, що розраховуються при даному обсязі виробництва;

- змінні витрати — витрати, величина яких змінюється залежно від обсягів виробництва;

- витрати у короткостроковому періоді — витрати, що визначаються таким відрізком часу, якого замало, щоб підприємство (фірма) встигло змінити свої виробничі потужності;

- витрати у довгостроковому періоді — витрати, що визначаються таким відрізком часу, який достатній для підприємства (фірми) аби змінити кількість всіх зайнятих ресурсів, включаючи і виробничі потужності.

Поняття «граничні витрати» відбиває витрати на виробництво кожної додаткової одиниці продукції.