11.3. Прибуток на капітал і фактори, що його визначають. Економічна роль прибутку.

Прибуток на капітал - найважливіша категорія ринкової економіки, складна і багатогранна за своєю сутністю та конкретними формами вияву. Еволюція наукових уявлень про природу та джерела прибутку відображає розвиток теоретичних досліджень сутності та динаміки руху капіталу.

Досліджуючи торговельний капітал, меркантилісти доходили висновнків, що прибуток виникає у сфері обігу, а його безпосереднім джерелом є зовнішня торгівля. А. Сміт трактував прибуток як дохід на капітал,стверджуючи, що "дохід, одержуваний з капіталу особою, яка особисто вкладає його в справу, зветься прибутком". Водночас, на думку вченого, не виключено, що прибуток на капітал є лише іншим найменуванням для винагороди особливого виду праці, а саме праці по нагляду та управлінню. Однак прибуток абсолютно не схожий на оплату праці; він формується зовсім на інших засадах, безвідносно до кількості, важкості чи складності праці по нагляду та управлінню. Він визначається у цілому величиною капіталу, що застосовується, і буває більшим або меншим у відповідності з цією величиною.

Д,Рікардо визначав прибуток як частину вартості, що залишається після вирахування заробітної плати. Ґрунтуючись на теорії трьох факторів виробництва, Ж£. Сей поділяв прибуток на процент (дохід на капітал) та підприємницький дохід (винагороду за "талант, діяльність, дух порядку й керівництва). Дж. С. Мілль аналізував прибуток як винагороду підприємця за утримання від споживання. К. Маркс досліджував прибуток як головну мету й мотив діяльності капіталіста, результат неоплаченої праці найманих робітників, похідну та перетворену форму додаткової вартості, що виступає як породження всього авансованого капіталу.

Відомі економісти другої половини XIX ст. Е. БемБаверк та А, Маршалл звертали увагу на плату за ризик як складову прибутку. Важливим кроком на шляху опису економічної природи прибутку стало дослідження відомого американського вченого Дж.Б. Кларка "Розподіл багатства" (1895). Розмежувавши два стани економіки (статистичний і динамічний), вчений стверджував, що у статистичній економіці формуються такі доходи, як заробітна плата, процент, рента та підприємницький дохід (оплата управлінської праці). Водночас, на думку американського дослідника, лише за динамічної економіки створюються необхідні умови для виникнення прибутку як специфічного виду доходу.

У XX ст. загальновживаним стало використання цього терміна у вузькому розумінні, яке витіснило ідентичне поняття підприємницького доходу. При цьому в економічній літературі утвердились такі підходи до трактування економіч-ноїприроди прибутку:

- Прибуток як винагорода за вмілу оцінку ризиків і невизначеності. Цей підхід був започаткований відомим американським економістом Ф. Найтом, який вважав, що прибуток породжується особливим підприємницьким талантом, умінням адаптуватися до потреб динамічного розвитку та адекватно відповідати на передбачувані й непередбачувані ризики.

- Прибуток як винагорода за новаторство, впровадження технічних, комерційних, організаційних та фінансових нововведень. Зазначений підхід був обґрунтований відомим австро-американським дослідником Й. Шумпетером у книзі "Теорія економічного розвитку" (1912) на основі дослідження прибутку як потужної творчої сили розвитку ринкової економіки.

- Прибуток як наслідок монопольної влади, що виникає в результаті обмеження конкуренції. Цей підхід був започаткований американським економістом Е, Чемберліном, автором праці "Теорія монополістичної конкуренції" (1933) та англійською дослідницею Дж. Робінсон, автором книги "Економіка недосконалої конкуренції" (1933). На думку цих дослідників, за умов монополізації існують можливості завищення цін і сформування доходу, джерелом якого є реалізована в ціні монопольна влада. Водночас необхідно зазначити, що питання про монопольну складову прибутку до цього часу залишається дискусійним.

Існування двох підходів до визначення витрат фірми (бухгалтерського та економічного) зумовлює застосування двох підходів до аналізу прибутку

Економічний та бухгалтерський прибуток фірми

Види прибутку:

- Бухгалтерський прибуток визначається як різниця між валовим доходом (виручкою від реалізації продукції) та бухгалтерськими (зовнішніми) витратами виробництва.

- Економічний прибуток визначається як різниця між валовим доходом та економічними (зовнішніми і внутрішніми, з урахуванням нормального прибутку) витратами виробництва.

- Нормальний прибуток - звичайний для галузі дохід від економічних ресурсів; мінімальний дохід, який стимулює підприємця продовжувати справу, залишаючись у певній сфері бізнесу. Оскільки нормальний прибуток є винагородою за виконання підприємницьких функцій, він входить до складу внутрішніх витрат фірми.

Кінцевий фінансовий результат, який найбільше цікавить підприємця називається чистим прибутком.

- Чистий прибуток - прибуток, який залишається у розпорядженні підприємця після розрахунків з бюджетом за податковими та обов'язковими платіжними зобов'язаннями.

- Економічний прибуток - це надлишок від нормального прибутку, що є результатом ініціативи підприємця, його вміння знайти найкраще застосування і комбінацію економічних ресурсів, здійснити нововведення, ризикнути.

Функції прибутку:

- визначення кінцевих фінансових результатів діяльності підприємства (фірми), обсягу його грошових накопичень;

- є головним джерелом фінансування витрат, спрямованих на виробничий та соціальний розвиток підприємства (фірми);

- є провідним джерелом формування фінансів держави — державного бюдже

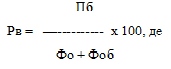

Рентабельність виробництва засвідчує, наскільки результативно, ефективно використовується авансований основний та оборотний капітал і розраховується:

Рв— рентабельність виробництва (у%);

Пб - балансовий прибуток, грн.

Фо — середньорічна вартість основних виробничих фондів, грн;

Фоб — вартість оборотних фондів, грн.

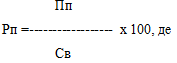

Рентабельність реалізованої продукції розраховується:

Рп — рентабельність реалізованої продукції, у (%);

Пп — прибуток від реалізації продукції, грн;

Св — собівартість реалізованої продукції, грн.

Основні напрямки зниження витрат виробництва і підвищення рентабельності:

- підвищення продуктивності праці (економія живої праці) на підставі використання досягнень НТП;

- підвищення фондовіддачі основних виробничих фондів;

- економія матеріальних ресурсів (оречевленої праці), що дозволить зменшити питому вагу ресурсів у структурі витрат і тим самим зменшити матеріаломісткість (матеріалоємкість) продукції;

- удосконалення організації виробництв.

Провідна мета кожного господарюючого суб'єкту в умовах ринкової системи — мінімізація витрат і максимізація прибутку.