19.4. Теорія оподаткування.

Головним джерелом доходів держави є податки.

Податки - обов'язковий внесок до бюджету відповідного рівня платниками податків у порядку та на умовах, визначених законодавством.

Податкова система - сукупність чинних у країні податків, форм, принципів та методів їхньої побудови, а також інститутів та організацій, що забезпечують вилучення їх, здійснюють контроль за дотриманням податкового законодавства.

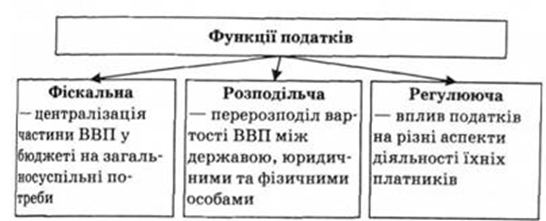

Функції податків безпосередньо пов'язані з функціями фінансів (рис. 1.).

Рис. 1. Функції податків

Елементи системи оподаткування:

- суб'єкт (платник податків) - юридична чи фізична особа, що сплачує податки;

- об'єкт оподаткування-кількісно визначений економічний феномен, який служить базою дляоподаткування. Іншими словами, податкова база - це грошова сума, з якої вилучається податок;

- джерело оподаткування - дохід платника податку, що підлягає оподаткуванню.

Податкова ставка (норма оподаткування) - законодавчо встановлений розмір податку на одиницю оподаткування.

Податкова ставка може існувати в таких формах:

- середньої податкової ставки - відношення обсягу податків до величини доходу, що підлягає оподаткуванню;

- граничної податкової ставки - відношення приросту податків до приросту доходу, що підлягає оподаткуванню;

- податкові пільги - звільнення від податків або зменшення податкових ставок.

Види податкових пільг:

- прискорена амортизація основного капіталу (списання амортизації в обсягах, що значно перевищують реальне зношування капіталу). За своїм змістом прискорена амортизація тотожна податковій субсидії підприємницькому сектору. Вона зменшує прибуток, належний до оподаткування, прискорює оборот основного капіталу, створює стимули для прискореного оновлення основного капіталу;

- інвестиційний податковий кредит, по суті, є фінансуванням державою інвестицій приватного бізнесу. За своїм змістом він є податковою знижкою. Його обчислюють як відсоток від вартості основного капіталу і вилучають безпосередньо із суми податку, а не з доходу, який підлягає оподаткуванню. Це зменшує на величину знижки вартість заново придбаного устаткування.

Класифікація податків

Залежно від рівня державних структур:

- загальнодержавні (встановлюються державними органами влади вищого рівня);

- місцеві (встановлюються місцевими органами влади та управління).

За об'єктом оподаткування:

- податки на доходи фізичних і юридичних осіб (заробітну плату, прибуток, ренту тощо);

- податки на майно (сплачуються постійно впродовж усього часу перебування майна у власності);

- податки на споживання (сплачуються при використанні доходів).

За методом стягнення:

- розкладні - спочатку встановлюється обсяг податкових надходжень, необхідних для потреб держави, а потім цю суму розкладають на окремі частини за територіями і, нарешті, між окремими платниками;

- окладні - встановлюються спочатку податкові ставки, а далі - розмір податку для кожного платника.

За формою оподаткування:

- Прямі - вилучаються безпосередньо у власників майна, отримувачів доходу.

- Непрямі (опосередковані) - вилучаються у сфері реалізації або споживання товарів та послуг, тобто перекладаються на споживача і не залежать від рівня доходу.

Прямі податки, у свою чергу, набувають двох форм:

- реальні (земельний податок, домовий, на грошовий капітал і т. ін.);

- особисті - встановлюються для конкретного платника особисто (прибутковий податок з громадян, податок на прибуток корпорацій, на спадщину, на дарування, на приріст капіталу, на майно і т. ін.).

Непрямі податки поділяють на:

- Фіскальні монополії - це встановлені державою ціни на товари та послуги, які забезпечують їй певні грошові надходження, тобто є своєрідним джерелом доходів держави від реалізації монополізованих товарів. Монополія держави може бути повна і часткова.

- Повна монополія виявляється у виключному праві держави на виробництво і реалізацію певних товарів за встановленою нею ціною. Об'єктом повної монополії зазвичай є такі товари масового споживання, як сіль, сірники, горілчані та тютюнові вироби тощо.

- Часткову монополію держава реалізує через монополізацію нею або тільки ціноутворення, або виробництва і ціноутворення, або ціноутворення і реалізації.

- Акцизи - це непрямі податки у вигляді надбавки до ринкової ціни, яка (надбавка) належить державі. У перекладі з латинської мови ассido ("акциз**) означає "відрізати", "відсікати".

Акцизи існують у таких формах:

- фіксовані - встановлені на одиницю товару в грошовому вираженні;

- пропорційні - як відсоток до обсягу реалізації;

- специфічні - на окремі види товарів (вироби із золота і срібла, автомобілі, тютюнові вироби);

- універсальні - встановлені на весь обсяг реалізації (податок з продажу, податок з обороту, податок на додану вартість).

Податок на додану вартість (ПДВ), податок на прибуток та прибутковий податок з громадян - найпоширеніші види податків у світовій практиці оподаткування.

Мито - встановлюється за ввезення та вивезення товарів через кордон або за транспортування іноземних товарів на території певної країни транзитом.

Розрізняють такі форми мита.

За походженням - експортне й імпортне.

За метою:

- фіскальне - має бюджетне призначення;

- протекціоністське - для захисту вітчизняного ринку від конкуренції з боку іноземних товарів та послуг;

- антидемпінгове - встановлюється на багатосторонній основі з метою розвитку світової торгівлі. Воно невелике за розміром і є перехідною ланкою до безмитної торгівлі;

- статистичне - для обліку експортно-імпортних операцій в умовах вільної зовнішньої торгівлі (не має бюджетного призначення);

- компенсаційне - встановлюється за угодою торговельних сторін з метою уникнення цінової конкуренції між ними.

За ставками:

- специфічне - встановлене на одиницю товару;

- адвалорне - як відсоток від вартості товару та послуг;

- змішане - яке передбачає чинність адвалорного і специфічного мита.

У співвідношенні прямих та непрямих податків частка прямих податків у структурі податкових надходжень до державного бюджету тим більша, чим багатша держава. Це не означає другорядності непрямих податків. Останні мають багато як переваг, так і недоліків.

Принципи оподаткування:

- обов'язковість;

- оптимальне поєднання економічної ефективності та соціальної справедливості;

- відносна стабільність у коротко- та середньостроковому періоді і гнучкість у довгостроковому періоді;

- прогресивний характер оподаткування;

- захист вітчизняного виробника;

- уникнення подвійного оподаткування.

Методи оподаткування:

- пропорційне оподаткування - не враховує диференціації доходів при встановленні податкової ставки;

- прогресивне оподаткування - середня ставка прогресивного податку зростає в міру збільшення доходу; платник податків сплачує не тільки більшу суму податку, а й більший відсоток (частку). Прогресивне оподаткування справляє найсильні-ший тиск на осіб з високими доходами;

- регресивне оподаткування ґрунтується на зниженні ставки податку в міру зростання доходу. Такий метод оподаткування вигідний для осіб із високим рівнем доходів" але вразливий для дрібних платників податків.

Податки - один із найважливіших важелів державного регулювання економіки. Через податкову політику держава може стимулювати (обмежувати) обсяги національного виробництва, ступінь ділової активності, виробництво суспільних благ. Переважна більшість суспільних зручностей оплачуються за рахунок податків. Водночас податки спотворюють кінцеві результати процесу розподілу ресурсів і деформують структуру виробництва.

Система оподаткування найкращим чином виконує своє функціональне призначення тоді, коли вона найменшою мірою спотворює економіку.